El conflicto ucraniano está exacerbando los problemas que han creado las incompresiones de las elites mundiales sobre el comercio exterior y la política monetaria. No es nuestra intención analizar en este artículo las complejas cuestiones geoestratégicas y étnicas que han llevado a esta guerra sino tratar de comprender dos cuestiones aparentemente inconexas pero que nos permiten ilustrar algunos postulados avanzados por la TMM. Por una parte observamos una mutua relación de dependencia creada por el suministro de energía rusa al Centro de Europa a cambio de la cual los rusos reciben activos financieros. Esas exportaciones han originado una enorme masa de activos financieros que, en parte, se han destinado a enriquecer a los oligarcas rusos surgidos del desmantelamiento de la URSS y la rapiña de las antiguas empresas estatales. Por otra parte, comentamos la incomprensible política monetaria rusa que ha llevado a una depreciación permanente de su divisa pese a que el país es un exportador neto.

Una relación de mutua dependencia averiada.

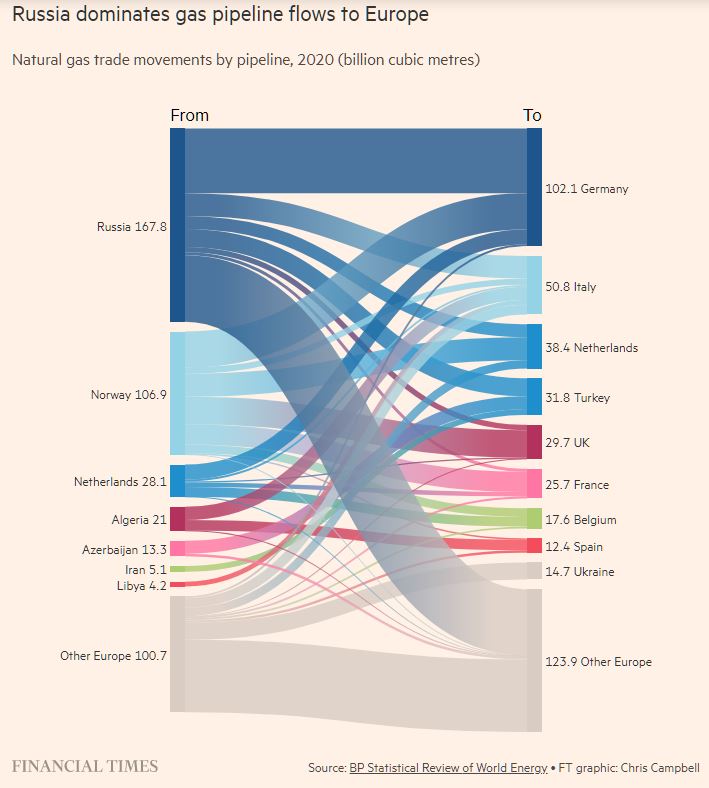

Rusia es el tercer productor de petróleo del mundo y el segundo mayor de gas natural del mundo. Sus cuantiosas reservas han convertido al país en las sede de algunas de las mayores empresas petroleras y en una economía dependiente de exportaciones imbricándola en una relación tóxica con los países del Centro de Europa. Las exportaciones de gas natural, a través de gasoductos que transcurrían por Ucrania y el Báltico, y el nuevo gasoducto Nord Stream 2, que se estaba construyendo para suministrar más gas natural al Norte de Europa, han sido el objeto de tensiones que han precedido al conflicto ucraniano. El 40% del gas natural que reciben los países del UE —aunque no es el caso de España, que lo recibe de Argelia y Egipto— procede de Rusia. Esa dependencia ha alarmado a EEUU que, ya bajo la presidencia de Trump, decidió presionar a Alemania para que frenase el proyecto Nord Stream 2, el gasoducto cuya dirección ha sido encomendada Gerhard Schrëder, el excanciller alemán. Se han utilizado excusas de incumplimiento de normativas para impedir que entrase en funcionamiento.

La renuncia de Alemania a emplear otras fuentes de energía como el carbón y la nuclear han agudizado esta dependencia. Es sorprendente el masivo consumo alemán de gas natural ruso, ninguna otra nación europea compra tanto gas al gigante euroasiático.

El conflicto sobre NordStream 2 sin duda ha sido una de las espoletas de la crisis ucraniana. La decisión de suspener la entrada en funcionamiento de Nord Stream 2 causó la represalia de Rusia que ha reducido el flujo de gas y también ha subido el precio de sus exportaciones de gas natural a Alemania. Estas represalisas ayudan a explicar en parte el encarecimiento del gas natural en los países de la UE que ha reverberado en el precio de la electricidad. Pese a todo, resulta destacable el cinismo occidental y de las autoridades rusas, pues, mientras se suceden los anuncios de sanciones, como la exclusión “parcial” de Rusia del sistema de compensación de pagos SWIFT o su expulsión del festival de canciones horteras conocido como Eurovisión, el petróleo y el gas han seguido fluyendo. Alemania quiere su gas y los rusos sus divisas occidentales.

Las interconexiones energéticas abarcan el ámbito societario. Las empresas energéticas rusas en muchos casos son de titularidad parcialmente pública pero cuentan con participación privada. Por ejemplo, el gigante petrolero Rosneft está controlada por el holding estatal Rosneftegaz, que detiene el 50% del capital, pero también participan la británica BP, que posee el 19,75% de las acciones y que ahora ha puesto a la venta. El resto está repartido entre accionistas entre los cuales se cuentan el oligarca Igor Sechin o el excanciller alemán Gerhard Schröder, un socialdemócrata bajo cuyo mandato se implantaron las reformas Hartz que consumaron la traición a la clase trabajadora alemana de su partido, quien además es el presidente del consejo de administración.

Acumulación de riqueza

Rusia es una economía netamente exportadora gracias a sus abundantes reservas de petróleo y gas natural. Más del 50% de sus ventas al exterior corresponden a este rubro. Las exportaciones de hidrocarburos rusos han permitido la acumulación de una enorme masa de activos financieros respecto al resto del mundo. Esos activos le han permitido comprar una influencia sustancial en el mundo gracias a sus inversiones de cartera y préstamos en el resto del mundo.

Balanza comercial rusa. Elaboración propia a partir de datos del Banco de Rusia.

Pero ese deseo de influir en el resto del mundo no parece haber rendido los frutos que buscaban las elites rusas y tampoco ha servido para mejorar la vida de los rusos. Si bien Rusia ha conseguido una importante recuperación de su economía después del colapso económico que siguió al desmantelamiento de la URSS y la aplicación de la doctrina del shock, en gran parte gracias a sus exportaciones de hidrocarburos, la desigualdad, con un coeficiente de Gini de 0,37, sigue siendo elevada y su índice de desarrollo humano es bajo en comparación incluso con algunos países de Europa oriental.

Hemos explicado que las exportaciones representan un coste real para la economía y las importaciones un beneficio. Por eso hemos sido críticos con los modelos de crecimiento export-led. Las exportaciones rusas podían haberse utilizado para comprar bienes y servicios producidos en el extranjero y mejorar el nivel de vida de la población, impulsando de paso un mayor volumen de exportaciones europeas a Rusia que habrían impulsado la renqueante economía europea. Se habría establecido una relación económica más saludable entre Rusia y los países de la UE.

En vez de ello el Gobierno ruso ha preferido acumular riqueza financiera, algo que puede tener sentido para un país como Noruega que ya cuenta con un altísimo nivel de vida y ha decidido esterilizar parte de su elevado superávit comercial destinándolo a un fondo soberando. Pero no para Rusia donde una parte del país padece graves carencias. En lugar de eso la élite rusa parece preferir la acumulación de saldos financieros ociosos, que en parte ha fluido hasta las cuentas de oligarcas rusos como Igor Ivanovich Sechin o Roman Abramovich. El modelo ruso no crea bienestar y favorece el desarrollo de esas oligarquías que rodean a Putin. Estos oligarcas los han utilizado para la adquirisición de activos como inmuebles, yates o clubes de fútbol en países extranjeros. Estas compras sin duda sirven para masajear los egos de los oligarcas pero tienen escasas repercusiones sobre el bienestar de la población rusa.

Es difícil saber qué piensan las elites oligárquicas rusas sobre las decisiones de Putin. Es posible que sus intereses se hayan visto perjudicados por la aventura militar ucraniana. Al menos el acceso a sus cuantiosos alijos de riqueza financiera se verá obstaculizado por las sanciones y la expulsión de los bancos rusos del sistema SWIFT Sin embargo sus fortunas no dejaron de crecer al socaire de la cómoda y cercana relación de estos oligarcas con el poder. Sería interesante saber si en las decisiones recientes de Putin pesan no solo las preocupaciones de índole geoestratégicas por el expansionismo de la OTAN o si reflejan también una irritación por las maniobras para reducir la dependencia energética de la UE por parte de EEUU.

Incomprensión monetaria

La guerra de Ucrania ha servido para poner al descubierto algunas incomprensiones sobre el sistema monetario de las élites rusas y los errores que cometen los gobiernos por culpa de ese desconocimiento. Pese a ser un acreedor neto internacional el Gobierno ruso decidió emitir la mitad de su deuda pública en divisas extranjeras. Confiaría probablemente en que su capacidad exportadora le permitiría servir esa deuda externa con relativa comodidad. Pero no existe ninguna razón para que el Estado ruso, que ya cuenta con un inmenso tesoro de divisas extranjeras, decidiese obtener más divisas en forma de deuda externa. Es probable que los bancos de inversión hayan convencido a los altos funcionarios del tesoro de que es más barato endeduarse en dólares o euros porque el tipo de interés ruso es más elevado.

Evolución del saldo de duda ruso por divisas. (Fuente: elaboración propia a partir de datos del Banco de Rusia)

Es evidente que a los altos funcionarios rusos del tesoro y del Banco de Rusia se les debe escapar que el tipo de interés interbancario es una variable que determina el banco central, salvo que decidas atraer divisas para dar servicio a una deuda externa denominada en divisas.

Esta servidumbre de la deuda externa en una moneda que el Estado no emite explica que, pese a ser un exportador neto, el rublo no ha dejado de depreciarse desde hace años. Las dificultades que la guerra y las sanciones comerciales van a imponer a las exportaciones rusas dificultarán su acceso a divisas extranjeras.

Tipo de cambio del rublo/euro (fuente XE https://www.xe.com/currencycharts/?from=RUB&to=EUR&view=10Y)

Leemos esta mañana que la cotización el rublo cae un 30% y que el gobierno ruso ha subido el tipo de interés interbancario al 20% para sostenerlo. La intención es dar una rentabilidad atractiva a los inversores para que sigan manteniendo posiciones en rublos en lugar de venderlos para comprar divisas, lo cual acentuaría la depreciación del rublo. Quizás la peor decisión posible puesto que lo más probable es que ahora la inflación se acelere. Como ha explicado Warren Mosler, los tipos de interés funcionan al revés de como cree el mainstream. Además es improbable que subir los tipos de interés consiga evitar la depreciación del rublo. En lugar de subir tipos de interés, el Gobierno debería dejarlos en el 0%, dejar de emitir deuda en una moneda foránea y, en caso de no poder servir la deuda externa en divisas, contemplar la posibilidad de suspender pagos a sus acreedores aprovechando que el conflicto bélico ha abierto la veda de las represalias. El hecho de que los países hayan desconectado parcialmente a Rusia del sistema SWIFT sería la excusa perfecta.

Acumular tesoros es una ancestral pulsión humana. El problema del atesoramiento ruso es que esos activos financieros están en bancos de los países occidentales y ahora pueden ser parcialmente inaccesibles para sus propietarios mientras persistan las sanciones. Las autoridades rusas olvidaron que sus activos financieros son solamente apuntes contables registrados en el sistema informático de bancos comerciales o en el de los bancos centrales de los países occidentales. Estos activos pueden ser fácilmente expropiados o cancelados. Cuánto mejor habría sido gastarse esos activos financieros a tiempo. No obstante, sería un error pensar que dificultar los pagos o el acceso a sus activos financieros podrían debilitar el potencial militar ruso. Rusia tiene recursos naturales prácticamente ilimitados y es dudoso que estas sanciones puedean mermar la capacidad de sus fuerzas armadas. Sí, tendrá que renunciar a las importaciones de productos occidentales pero el Estado ruso, único emisor del rublo, puede movilizar los inmensos recursos con los que cuenta su nación.

No hay comentarios:

Publicar un comentario

¿Quiere comentar la entrada o aportar algún dato? Me gusta oír lo que piensan mis lectores. No obstante, tengo que moderar los comentarios para evitar que trolls y faltones rebajen el tono del debate.