Artículo publicado inicialmente en Cuarto Poder el 25 de agosto de 2018

Stuart Medina y Manolo Monereo.

En 2011 Pedro Sánchez era un diputado del grupo parlamentario socialista en el Congreso. El 26 de agosto de 2011 participó en la reunión en la que se propuso la reforma del artículo 135 de la Constitución. En ella participaron Elena Valenciano, Javier Moscoso, Carlos Mulas, Pedro Sánchez y el jefe de gabinete de Zapatero. Días después se registró la reforma en el Congreso que fue apoyada con entusiasmo por el diputado Sánchez. En la hemeroteca encontramos un artículo del actual presidente publicado en El Periódico de Catalunya del que extraemos estos párrafos:

Por ignorancia o convicción Sánchez fue cómplice de la más nefasta reforma de la Constitución de 1978. Ésta fue posible gracias a que el bipartidismo reunía en 2011 una mayoría suficiente como para reformar por la vía exprés y sin debate nuestra carta magna, un hecho que quizá nunca se repita y por ello será irreversible.

La fatalidad se vuelve sobre un partido que plantó los cimientos de la austeridad sobre los cuales luego el PP levantó un edificio construido con el hormigón armado de la ley orgánica. La reforma del artículo 135 priorizaba el pago de la deuda pública y confinaba el déficit público estructural al límite que marcaría la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Esta ley es la criatura congénitamente tarada de la reforma constitucional. Esa misma ley es la que impone en su artículo 30 un límite en el gasto no financiero “coherente con el objetivo de estabilidad presupuestaria”.

Pese al sesgo de austeridad de este nuevo marco legal podría pensarse que un gobierno socialista lo aplicaría con menor rigor que su predecesor ultraconservador. Sin embargo, el historial de los miembros de este gobierno sugiere que no deberíamos hacernos muchas ilusiones acerca de su posicionamiento fiscal. Nada indica que el Gobierno de Pedro Sánchez vaya a salirse del guion marcado por la jerarquía bruselense. Ya resultó ominoso que Nadia Calviño fuese recibida con aplausos cuando se comprometió, en un auto de fe ante la curia bruselense, con la estabilidad presupuestaria y el cumplimiento de mal llamado “objetivo de déficit”. Recordemos que Nadia Calviño ha desempeñado anteriormente el papel de celosa centinela de las lindes marcadas al gasto fiscal por las autoridades europeas en calidad de Directora General de Presupuestos, bajo el mando del comisario europeo alemán Günther Oettinger. Éste es más célebre desde que hace pocas semanas se jactara de que los mercados pondrían en su sitio a los italianos. La ministra de Hacienda, María Jesús Montero, es otra conocida obsesa del rigor presupuestario.

Este gobierno se ha posicionado como más “virtuoso” fiscalmente que el anterior afirmando su intención de incrementar el gasto social solo si puede ser financiado con un aumento de los impuestos. Veremos un poco más adelante cómo esto está muy lejos de ser una política progresista. Como mucho el gobierno del PSOE nos ofrece una “austerity lite” a la portuguesa. Así es cómo hay que interpretar que el Gobierno considerase poco realista la senda de reducción de déficit propuesta por el ministro Montoro. No nos equivoquemos: a los socialistas jamás se les pasaría por la cabeza la “irresponsabilidad” de aumentar el déficit público. No olvidemos que para el dogma vigente lo responsable es reducir el déficit y por eso el observatorio creado por el anterior Gobierno para vigilar la senda de consolidación fiscal se llama Agencia Independiente de Responsabilidad Fiscal. Rigor presupuestario, responsabilidad fiscal, esas virtudes cardinales tan elogiadas por economistas y comentaristas moralizantes y que, sin embargo, tanto daño causaron a la sociedad. La maldita fábula de la cigarra y de las hormigas es la moralina que ha justificado siempre condenar a media humanidad al desempleo y la pobreza.

Pese a todo, el Gobierno ha dado muestras de “buena voluntad” tratando de ampliar el techo de gasto en 6.000 millones de euros (el 0,5% del PIB). Se cuenta que la ministra de Economía, “Nadia Calviño, había desplegado una frenética actividad en Bruselas para pactar una nueva senda con el comisario francés Pierre Moscovici” y que éste “dio su visto bueno a cierta relajación. Pero con una condición: presentar un presupuesto creíble en los capítulos de ingresos y gastos el próximo otoño”. Los compromisos presupuestarios con Bruselas consisten en que un cargo no electo como Moscovici se pueda enseñorear con tales exigencias. El credo económico actual nos dice que la Política Económica no es cosa que deba dejarse en manos de políticos electos. La cultura de la austeridad es profundamente antidemocrática pues se trata de sustraer del debate político las decisiones sobre política fiscal.

Nos informa el medio de propaganda más afín al PSOE que ahora el gobierno se ve “obligado” a un ajuste adicional que eleva el total de los recortes a 11 millardos de euros. Parece ser que somos la vergüenza de Europa porque el “Gobierno del PP dejó el déficit público en el 3,1% del PIB el año pasado: el mayor de Europa, por encima de Grecia y de todos los demás países del euro, con España convertida en el único país que sigue en el brazo correctivo del Pacto de Estabilidad”. Quizás sea una persona trasnochada pero pienso que a un progresista lo que debería darle vergüenza es la segunda tasa de desempleo más elevada de Europa; el hundimiento de la tasa de natalidad porque los jóvenes no pueden plantearse formar hogares con los sueldos de miseria que les ofrece el mercado laboral; o que nos hayamos convertido en el quinto país más desigual de la UE.

La perplejidad del gobierno de Sánchez ante la reacción de sus aliados parlamentaros, empeñados en discutir estos límites, revela las contradicciones irresolubles entre la Europa tecnocrática de los tratados que considera los límites de déficit como un dogma de fe inapelable y las pretensiones de un parlamento, supuesta sede de la soberanía popular, reducido —nolis, velis— a mero sancionador de las decisiones de Bruselas. En nuestra época asistimos a los últimos estertores de la democracia ante la indiferencia de la mayoría.

Paradójicamente

el PSOE de Pedro Sánchez podría beneficiarse de una negociación que

resultara en una senda de reducción de déficit más laxa. Cumplir con las

exigencias de Bruselas podría dificultar nuestra recuperación o incluso

conducirnos a una nueva recesión y eso podría llevar al PSOE al panteón

de los partidos socialdemócratas europeos. La osadía de obedecer al

parlamento y no a Bruselas, en cambio, permitiría desarrollar políticas

sociales progresistas. El debate y la negociación parlamentarios, aunque

resulten ruidosos y enrevesados, pueden dar resultados superiores a la

orden ejecutiva emitida por un comisario. Un pequeño paso han dado

aceptando la propuesta de Unidos-Podemos para que se elimine el veto que

la Ley de Estabilidad Presupuestaria daba al Senado, es decir, al PP:

La estabilidad presupuestaria se ha convertido en una verdadera enfermedad nerviosa de los políticos europeos. Pero el guarismo que indica la fracción que representa el saldo contable llamado déficit sobre el PIB guarda poca relación con el bienestar de los ciudadanos. Esta neurosis contemporánea es dañina porque lleva a la destrucción del ahorro privado y contribuye a aumentar la desigualdad.

Para entender por qué hay que partir del concepto de sectores institucionales. Para el análisis macroeconómico resulta útil la agrupación de los agentes que desempeñan una función similar. Las administraciones públicas prestan servicios públicos y recaudan impuestos. Los hogares consumen y aseguran la reproducción de los trabajadores, las empresas obtienen financiación que los capitalistas anticipan para la producción de bienes y servicios que luego venden a los demás sectores cuando concluye el ciclo productivo. En esta fase recuperan el dinero invertido, probablemente incrementado por los beneficios que esperaban obtener con el que podrán recompensar a los capitalistas. Entre estos sectores se producen compraventas de bienes y servicios pero también flujos financieros. Asimismo se cierran negocios entre los sectores domésticos y los extranjeros. Las transacciones que se producen entre unos sectores y otros afectan a sus respectivos balances. Es imposible que las decisiones que tome un sector no afecten a los demás porque todos están conectados por una densa red de negocios.

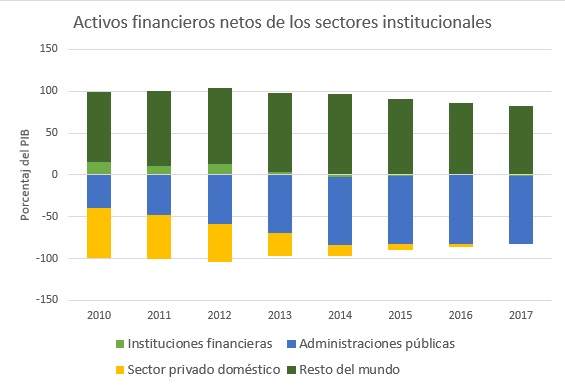

Presten atención al siguiente gráfico que he preparado a partir de datos que publica el Banco de España. Simplemente muestra los activos financieros netos que detentaban cuatro sectores institucionales entre los años 2010 y 2017: administraciones públicas, instituciones financieras, exterior y privado doméstico constituido por empresas y hogares. Observen que el gráfico es perfectamente simétrico. Eso quiere decir que las deudas de unos son los activos financieros de otros como es lógico.

Como pueden comprobar el sector exterior (barras verde oscuro) tiene una posición financiera neta positiva: los españoles les debemos a los extranjeros más de lo que ellos nos deben. Durante varios años mantuvimos un déficit comercial, sobre todo con países como Alemania, China o Países Bajos cuyo modelo de crecimiento es adicto al superávit comercial perpetuo.

Contemplen las barras amarillas. Corresponden al sector privado, integrado por empresas y hogares. Cuando empezó la crisis el sector privado doméstico estaba muy endeudado con el exterior. Ese endeudamiento excesivo fue impulsado por los bancos que hincharon una burbuja de crédito entre 1997 y 2007. Los depósitos bancarios creados por las entidades financieras se utilizaron para comprar bienes producidos en el extranjero. Estos depósitos acabaron en manos de empresas y bancos del núcleo exportador europeo en su mayor parte. El pinchazo de esa burbuja de crédito en 2008 fue la causa del colapso de la demanda interna que nos llevó a la crisis. El economista de Nomura, Richard Koo, ha estudiado este tipo de “crisis de balance” y concluye que, si el sector privado está demasiado endeudado, hay que aplicar políticas que ayuden a reducir sus pasivos. Para que un sector se desendeude otro tiene que endeudarse o desahorrar. Es como un balancín donde, si uno sube, otro tiene que bajar.

Si partíamos de un endeudamiento excesivo del sector privado solo había dos formas de reparar sus balances: reducir nuestro déficit exterior o endosarle las deudas al sector público.

Lo primero era complicado porque no dependía solamente de nuestra voluntad. Como en el pasodoble, en el comercio exterior hacen falta dos para bailar. En parte el sector exterior contribuyó a mejorar la situación financiera de nuestras familias y empresas, pero esto fue sobre todo porque nosotros disponíamos de menos financiación para comprar bienes del extranjero. También aumentamos nuestras exportaciones, es decir, dedicamos una mayor parte de nuestra producción a satisfacer los deseos de consumo de los extranjeros. Cuando se presenta como una fortaleza que un país tenga un superávit comercial conviene recordar que eso suele significar que nuestro nivel de vida será inferior al que nos permitiría nuestra producción total. Esto explica que, pese a que ahora crezca el producto interior bruto, muchas familias no notan mejoría en su nivel de vida. En todo caso, gracias a que hemos tenido un saldo positivo en nuestra cuenta corriente desde hace algunos años esta deuda externa se ha reducido. La estrategia de devaluación interna (léase reducción de salarios) prescrita por Bruselas pretendía este objetivo pero observen que en realidad su impacto ha sido menor de lo pretendido.

Ahora fíjense en las barras azules: corresponden a la deuda neta del gobierno que se fue haciendo cada vez más negativa en estos años. En términos netos el año pasado toda la deuda exterior de España fue finalmente transferida del sector privado al sector exterior. ¿Cómo lo hizo? Simple aritmética: aumentando el gasto o reduciendo los impuestos, es decir, incumpliendo los compromisos de consolidación fiscal firmados con Bruselas año tras año. El sector público se ha responsabilizado del rescate de los balances del sector privado; aunque no todos los balances han sido tratados con equidad a juzgar por los efectos en la distribución de renta y riqueza de tal política. No es difícil de entender: no es lo mismo rescatar a las familias con políticas de empleo público, becas escolares y ayudas al desempleo que mediante políticas de expansión cuantitativa que suben los precios de los activos financieros de los grandes patrimonios. Otro reproche es que debió hacerlo más rápidamente. En lugar de aplicar políticas de austeridad, si el estado hubiese reducido los impuestos y aumentado el gasto público con mayor decisión, habríamos reparado los balances del sector privado y salido de la crisis en 2011 y no en 2017. La política fiscal europea se ha empeñado en el dificilísimo arte de sorber y soplar a la vez.

Echemos un último vistazo al gráfico. Podemos apreciar cómo en 2017 el saldo neto de los activos financieros del sector privado era prácticamente cero. Un análisis simplista podría llevarnos a concluir que ahora sí toca cumplir con los objetivos exigidos por Bruselas llevando el déficit por debajo del 3 por ciento del PIB. Sin embargo, esto sería un error.

El hecho es que, según los datos que publica el Banco de España, el sector privado en agregado no tiene ahorros. Sabemos que los hogares tienen una manía, que a algunos quizás resulte incomprensible, consistente en acumular ahorros. Sí: las familias quieren terminar de pagar sus hipotecas, saldar sus tarjetas, acumular saldos bancarios para una contingencia. Incluso muchos economistas del dogma vigente considerarían positivo que el sector privado tuviera una posición financiera neta positiva. También es probable que muchas empresas aun necesiten reducir su endeudamiento para ser más solventes.

Con un sector privado desprovisto de ahorros el gobierno se propone cumplir con una senda de reducción de déficit consistente en aumentar el gasto compensándolo con una subida mayor de impuestos. El dinero que entre en los bolsillos de los ciudadanos gracias al mayor gasto público será inmediatamente succionado mediante nuevas alzas de impuestos pero no necesariamente de los mismos bolsillos.

La pregunta que debe hacerse el gobierno es si es conveniente que el sector privado siga con unos ahorros tan escasos. Lo cierto es que el sector privado quiere con avidez conservar el dinero del estado; y el estado no necesita ese dinero que puede crear sin coste. El sector privado puede quebrar; el estado no.

En la concepción platónica de la economía las cuentas públicas deben tener un saldo cero a lo largo del ciclo económico en un vector con infinitos equilibrios. Si aumenta el gasto social, deben aumentar los impuestos; si cae la recaudación, deben bajar los impuestos. Ergo, aumentar los impuestos es aumentar el gasto social y es progresista. A sensu contrario, no podríamos aumentar el gasto social sin aumentar los impuestos, por muy grandes que fueran las urgencias sociales.

Sin embargo, en el mundo real, los estados normalmente tienen déficit precisamente porque el sector privado quiere tener ahorros. Si éste no los consigue, seguramente los buscará reduciendo sus gastos y creando desempleo. El desempleo es precisamente un síntoma de que el déficit fiscal es demasiado bajo. Si el sector privado decide reducir su gasto el gobierno tiene que reducir sus ingresos. Lo que uno cede otro lo tiene que recoger. Alguien tiene que ocuparse de todas las almas que se incorporan a la cola del paro. ¿Por qué no dejar por tanto que el déficit sea tan amplio como sea necesario hasta asegurar el pleno empleo? En ausencia de inflación y con una tasa de desempleo tan elevado no hay justificación para subir impuestos más que la fijación con un saldo contable.

Por otra parte subir los impuestos no es algo que ocurra de manera automática. Hay urgencias sociales que no pueden esperar a que el gobierno equilibre una magnitud contable cuyo saldo ahora no causa ningún perjuicio a la economía nacional. Es más justa una política de “predistribución”, atendiendo a los colectivos más desfavorecidos primero; redistribuyendo o aumentado las cargas tributarias después.

Existe una indudable utilidad social en subir los impuestos a unos para bajárselos a otros, redistribuyendo la carga fiscal. Es notorio que el sistema fiscal español se ha hecho crecientemente regresivo bajo los sucesivos gobiernos del PP y del PSOE. En este sentido, una propuesta de reducción del IVA —quizás el impuesto más regresivo que existe— que fuera compensada con un alza en los impuestos sobre las rentas procedentes del ahorro, la recuperación del impuesto de sucesiones o un impuesto georgista sobre el suelo merecería ser apoyada siempre que no aumentase la carga fiscal total o incluso —¿por qué no?— la redujese hasta que desapareciese completamente la lacra del atroz desempleo español.

La fijación neurótica con objetivos, que no por ser cuantitativos no dejande ser arbitrarios, como el de la senda de reducción de déficit debería ser repudiada por todos los partidos progresistas. Frente a lo que afirmaba Pedro Sánchez hace siete años, lo que debe diferenciar a la izquierda de la derecha es precisamente renunciar a la obsesión por la estabilidad presupuestaria y centrarse en los efectos que tiene la política fiscal en la economía real, es decir, evaluar cómo asegura el pleno empleo, mejora la distribución de renta y riqueza y garantiza la estabilidad de precios. A eso se le llama aplicar el método científico a la política fiscal y no el cabalístico.

Destruir el ahorro de un sector privado en el que solo unos lo tienen y la mayoría solo tiene deudas no resuelve nada. Reconozcamos además que es difícil confiar en un partido político como el PSOE que no tiene un buen registro histórico de reformas que mejorasen la distribución de la carga fiscal. Por otra parte, el día en que la izquierda entienda que el objetivo no es el déficit sino sus efectos sobre la economía real y el bienestar de la gente habremos dado un gran paso adelante porque podremos a preocuparnos por algo más importante: la distribución del ahorro y la riqueza entre los agentes del sector privado.

Stuart Medina y Manolo Monereo.

Crítica moral: la comodidad de culpar a otros de tus propios errores

En psicología se describe la proyección negativa como un mecanismo de autodefensa en el que se atribuyen a otros nuestras culpas o defectos. Este verano el nuevo gobierno del PSOE ha presentado una propuesta de senda de consolidación fiscal y ampliación de techo de gasto que ha sido rechazada por Unidos Podemos y otros socios parlamentarios del gobierno. Sánchez señala a los partidos que le prestaron sus votos: “Quieren desgastar al Gobierno golpeando a la ciudadanía”. Con tal acusación Pedro Sánchez descarga su culpa ante la opinión pública. Olvidan los socialistas que ellos mismos fueron quienes se tendieron la celada presupuestaria.En 2011 Pedro Sánchez era un diputado del grupo parlamentario socialista en el Congreso. El 26 de agosto de 2011 participó en la reunión en la que se propuso la reforma del artículo 135 de la Constitución. En ella participaron Elena Valenciano, Javier Moscoso, Carlos Mulas, Pedro Sánchez y el jefe de gabinete de Zapatero. Días después se registró la reforma en el Congreso que fue apoyada con entusiasmo por el diputado Sánchez. En la hemeroteca encontramos un artículo del actual presidente publicado en El Periódico de Catalunya del que extraemos estos párrafos:

“Nunca creí que lo que diferenciara a la izquierda y la derecha fuese el tamaño del déficit público. La estabilidad de las cuentas es un principio de buen gobierno. Establecido el marco, el debate político entre la izquierda y la derecha debe girar en lo que de verdad importa a la ciudadanía: cuánto ingresas y cuánto y cómo lo gastas.

La estabilidad no está reñida con la justicia social, al contrario, la alimenta al garantizar la sostenibilidad del Estado del bienestar“.

Por ignorancia o convicción Sánchez fue cómplice de la más nefasta reforma de la Constitución de 1978. Ésta fue posible gracias a que el bipartidismo reunía en 2011 una mayoría suficiente como para reformar por la vía exprés y sin debate nuestra carta magna, un hecho que quizá nunca se repita y por ello será irreversible.

La fatalidad se vuelve sobre un partido que plantó los cimientos de la austeridad sobre los cuales luego el PP levantó un edificio construido con el hormigón armado de la ley orgánica. La reforma del artículo 135 priorizaba el pago de la deuda pública y confinaba el déficit público estructural al límite que marcaría la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Esta ley es la criatura congénitamente tarada de la reforma constitucional. Esa misma ley es la que impone en su artículo 30 un límite en el gasto no financiero “coherente con el objetivo de estabilidad presupuestaria”.

Pese al sesgo de austeridad de este nuevo marco legal podría pensarse que un gobierno socialista lo aplicaría con menor rigor que su predecesor ultraconservador. Sin embargo, el historial de los miembros de este gobierno sugiere que no deberíamos hacernos muchas ilusiones acerca de su posicionamiento fiscal. Nada indica que el Gobierno de Pedro Sánchez vaya a salirse del guion marcado por la jerarquía bruselense. Ya resultó ominoso que Nadia Calviño fuese recibida con aplausos cuando se comprometió, en un auto de fe ante la curia bruselense, con la estabilidad presupuestaria y el cumplimiento de mal llamado “objetivo de déficit”. Recordemos que Nadia Calviño ha desempeñado anteriormente el papel de celosa centinela de las lindes marcadas al gasto fiscal por las autoridades europeas en calidad de Directora General de Presupuestos, bajo el mando del comisario europeo alemán Günther Oettinger. Éste es más célebre desde que hace pocas semanas se jactara de que los mercados pondrían en su sitio a los italianos. La ministra de Hacienda, María Jesús Montero, es otra conocida obsesa del rigor presupuestario.

Este gobierno se ha posicionado como más “virtuoso” fiscalmente que el anterior afirmando su intención de incrementar el gasto social solo si puede ser financiado con un aumento de los impuestos. Veremos un poco más adelante cómo esto está muy lejos de ser una política progresista. Como mucho el gobierno del PSOE nos ofrece una “austerity lite” a la portuguesa. Así es cómo hay que interpretar que el Gobierno considerase poco realista la senda de reducción de déficit propuesta por el ministro Montoro. No nos equivoquemos: a los socialistas jamás se les pasaría por la cabeza la “irresponsabilidad” de aumentar el déficit público. No olvidemos que para el dogma vigente lo responsable es reducir el déficit y por eso el observatorio creado por el anterior Gobierno para vigilar la senda de consolidación fiscal se llama Agencia Independiente de Responsabilidad Fiscal. Rigor presupuestario, responsabilidad fiscal, esas virtudes cardinales tan elogiadas por economistas y comentaristas moralizantes y que, sin embargo, tanto daño causaron a la sociedad. La maldita fábula de la cigarra y de las hormigas es la moralina que ha justificado siempre condenar a media humanidad al desempleo y la pobreza.

Pese a todo, el Gobierno ha dado muestras de “buena voluntad” tratando de ampliar el techo de gasto en 6.000 millones de euros (el 0,5% del PIB). Se cuenta que la ministra de Economía, “Nadia Calviño, había desplegado una frenética actividad en Bruselas para pactar una nueva senda con el comisario francés Pierre Moscovici” y que éste “dio su visto bueno a cierta relajación. Pero con una condición: presentar un presupuesto creíble en los capítulos de ingresos y gastos el próximo otoño”. Los compromisos presupuestarios con Bruselas consisten en que un cargo no electo como Moscovici se pueda enseñorear con tales exigencias. El credo económico actual nos dice que la Política Económica no es cosa que deba dejarse en manos de políticos electos. La cultura de la austeridad es profundamente antidemocrática pues se trata de sustraer del debate político las decisiones sobre política fiscal.

Nos informa el medio de propaganda más afín al PSOE que ahora el gobierno se ve “obligado” a un ajuste adicional que eleva el total de los recortes a 11 millardos de euros. Parece ser que somos la vergüenza de Europa porque el “Gobierno del PP dejó el déficit público en el 3,1% del PIB el año pasado: el mayor de Europa, por encima de Grecia y de todos los demás países del euro, con España convertida en el único país que sigue en el brazo correctivo del Pacto de Estabilidad”. Quizás sea una persona trasnochada pero pienso que a un progresista lo que debería darle vergüenza es la segunda tasa de desempleo más elevada de Europa; el hundimiento de la tasa de natalidad porque los jóvenes no pueden plantearse formar hogares con los sueldos de miseria que les ofrece el mercado laboral; o que nos hayamos convertido en el quinto país más desigual de la UE.

La perplejidad del gobierno de Sánchez ante la reacción de sus aliados parlamentaros, empeñados en discutir estos límites, revela las contradicciones irresolubles entre la Europa tecnocrática de los tratados que considera los límites de déficit como un dogma de fe inapelable y las pretensiones de un parlamento, supuesta sede de la soberanía popular, reducido —nolis, velis— a mero sancionador de las decisiones de Bruselas. En nuestra época asistimos a los últimos estertores de la democracia ante la indiferencia de la mayoría.

Crítica técnica: superar la fijación neurótica por la estabilidad presupuestaria

Pedro Sánchez y la reforma 135 de la Constitución son hermanos siameses. Juntos fueron concebidos, paridos y criados. El presidente del Gobierno actual nunca podrá escindirse de la misión de alcanzar el equilibrio presupuestario. Están orgánicamente conectados por las arterias, las venas y el tejido cutáneo del pensamiento económico neokeynesiano y, si uno muere, el otro también.La estabilidad presupuestaria se ha convertido en una verdadera enfermedad nerviosa de los políticos europeos. Pero el guarismo que indica la fracción que representa el saldo contable llamado déficit sobre el PIB guarda poca relación con el bienestar de los ciudadanos. Esta neurosis contemporánea es dañina porque lleva a la destrucción del ahorro privado y contribuye a aumentar la desigualdad.

Para entender por qué hay que partir del concepto de sectores institucionales. Para el análisis macroeconómico resulta útil la agrupación de los agentes que desempeñan una función similar. Las administraciones públicas prestan servicios públicos y recaudan impuestos. Los hogares consumen y aseguran la reproducción de los trabajadores, las empresas obtienen financiación que los capitalistas anticipan para la producción de bienes y servicios que luego venden a los demás sectores cuando concluye el ciclo productivo. En esta fase recuperan el dinero invertido, probablemente incrementado por los beneficios que esperaban obtener con el que podrán recompensar a los capitalistas. Entre estos sectores se producen compraventas de bienes y servicios pero también flujos financieros. Asimismo se cierran negocios entre los sectores domésticos y los extranjeros. Las transacciones que se producen entre unos sectores y otros afectan a sus respectivos balances. Es imposible que las decisiones que tome un sector no afecten a los demás porque todos están conectados por una densa red de negocios.

Presten atención al siguiente gráfico que he preparado a partir de datos que publica el Banco de España. Simplemente muestra los activos financieros netos que detentaban cuatro sectores institucionales entre los años 2010 y 2017: administraciones públicas, instituciones financieras, exterior y privado doméstico constituido por empresas y hogares. Observen que el gráfico es perfectamente simétrico. Eso quiere decir que las deudas de unos son los activos financieros de otros como es lógico.

Como pueden comprobar el sector exterior (barras verde oscuro) tiene una posición financiera neta positiva: los españoles les debemos a los extranjeros más de lo que ellos nos deben. Durante varios años mantuvimos un déficit comercial, sobre todo con países como Alemania, China o Países Bajos cuyo modelo de crecimiento es adicto al superávit comercial perpetuo.

Contemplen las barras amarillas. Corresponden al sector privado, integrado por empresas y hogares. Cuando empezó la crisis el sector privado doméstico estaba muy endeudado con el exterior. Ese endeudamiento excesivo fue impulsado por los bancos que hincharon una burbuja de crédito entre 1997 y 2007. Los depósitos bancarios creados por las entidades financieras se utilizaron para comprar bienes producidos en el extranjero. Estos depósitos acabaron en manos de empresas y bancos del núcleo exportador europeo en su mayor parte. El pinchazo de esa burbuja de crédito en 2008 fue la causa del colapso de la demanda interna que nos llevó a la crisis. El economista de Nomura, Richard Koo, ha estudiado este tipo de “crisis de balance” y concluye que, si el sector privado está demasiado endeudado, hay que aplicar políticas que ayuden a reducir sus pasivos. Para que un sector se desendeude otro tiene que endeudarse o desahorrar. Es como un balancín donde, si uno sube, otro tiene que bajar.

Si partíamos de un endeudamiento excesivo del sector privado solo había dos formas de reparar sus balances: reducir nuestro déficit exterior o endosarle las deudas al sector público.

Lo primero era complicado porque no dependía solamente de nuestra voluntad. Como en el pasodoble, en el comercio exterior hacen falta dos para bailar. En parte el sector exterior contribuyó a mejorar la situación financiera de nuestras familias y empresas, pero esto fue sobre todo porque nosotros disponíamos de menos financiación para comprar bienes del extranjero. También aumentamos nuestras exportaciones, es decir, dedicamos una mayor parte de nuestra producción a satisfacer los deseos de consumo de los extranjeros. Cuando se presenta como una fortaleza que un país tenga un superávit comercial conviene recordar que eso suele significar que nuestro nivel de vida será inferior al que nos permitiría nuestra producción total. Esto explica que, pese a que ahora crezca el producto interior bruto, muchas familias no notan mejoría en su nivel de vida. En todo caso, gracias a que hemos tenido un saldo positivo en nuestra cuenta corriente desde hace algunos años esta deuda externa se ha reducido. La estrategia de devaluación interna (léase reducción de salarios) prescrita por Bruselas pretendía este objetivo pero observen que en realidad su impacto ha sido menor de lo pretendido.

Ahora fíjense en las barras azules: corresponden a la deuda neta del gobierno que se fue haciendo cada vez más negativa en estos años. En términos netos el año pasado toda la deuda exterior de España fue finalmente transferida del sector privado al sector exterior. ¿Cómo lo hizo? Simple aritmética: aumentando el gasto o reduciendo los impuestos, es decir, incumpliendo los compromisos de consolidación fiscal firmados con Bruselas año tras año. El sector público se ha responsabilizado del rescate de los balances del sector privado; aunque no todos los balances han sido tratados con equidad a juzgar por los efectos en la distribución de renta y riqueza de tal política. No es difícil de entender: no es lo mismo rescatar a las familias con políticas de empleo público, becas escolares y ayudas al desempleo que mediante políticas de expansión cuantitativa que suben los precios de los activos financieros de los grandes patrimonios. Otro reproche es que debió hacerlo más rápidamente. En lugar de aplicar políticas de austeridad, si el estado hubiese reducido los impuestos y aumentado el gasto público con mayor decisión, habríamos reparado los balances del sector privado y salido de la crisis en 2011 y no en 2017. La política fiscal europea se ha empeñado en el dificilísimo arte de sorber y soplar a la vez.

Echemos un último vistazo al gráfico. Podemos apreciar cómo en 2017 el saldo neto de los activos financieros del sector privado era prácticamente cero. Un análisis simplista podría llevarnos a concluir que ahora sí toca cumplir con los objetivos exigidos por Bruselas llevando el déficit por debajo del 3 por ciento del PIB. Sin embargo, esto sería un error.

El hecho es que, según los datos que publica el Banco de España, el sector privado en agregado no tiene ahorros. Sabemos que los hogares tienen una manía, que a algunos quizás resulte incomprensible, consistente en acumular ahorros. Sí: las familias quieren terminar de pagar sus hipotecas, saldar sus tarjetas, acumular saldos bancarios para una contingencia. Incluso muchos economistas del dogma vigente considerarían positivo que el sector privado tuviera una posición financiera neta positiva. También es probable que muchas empresas aun necesiten reducir su endeudamiento para ser más solventes.

Con un sector privado desprovisto de ahorros el gobierno se propone cumplir con una senda de reducción de déficit consistente en aumentar el gasto compensándolo con una subida mayor de impuestos. El dinero que entre en los bolsillos de los ciudadanos gracias al mayor gasto público será inmediatamente succionado mediante nuevas alzas de impuestos pero no necesariamente de los mismos bolsillos.

La pregunta que debe hacerse el gobierno es si es conveniente que el sector privado siga con unos ahorros tan escasos. Lo cierto es que el sector privado quiere con avidez conservar el dinero del estado; y el estado no necesita ese dinero que puede crear sin coste. El sector privado puede quebrar; el estado no.

En la concepción platónica de la economía las cuentas públicas deben tener un saldo cero a lo largo del ciclo económico en un vector con infinitos equilibrios. Si aumenta el gasto social, deben aumentar los impuestos; si cae la recaudación, deben bajar los impuestos. Ergo, aumentar los impuestos es aumentar el gasto social y es progresista. A sensu contrario, no podríamos aumentar el gasto social sin aumentar los impuestos, por muy grandes que fueran las urgencias sociales.

Sin embargo, en el mundo real, los estados normalmente tienen déficit precisamente porque el sector privado quiere tener ahorros. Si éste no los consigue, seguramente los buscará reduciendo sus gastos y creando desempleo. El desempleo es precisamente un síntoma de que el déficit fiscal es demasiado bajo. Si el sector privado decide reducir su gasto el gobierno tiene que reducir sus ingresos. Lo que uno cede otro lo tiene que recoger. Alguien tiene que ocuparse de todas las almas que se incorporan a la cola del paro. ¿Por qué no dejar por tanto que el déficit sea tan amplio como sea necesario hasta asegurar el pleno empleo? En ausencia de inflación y con una tasa de desempleo tan elevado no hay justificación para subir impuestos más que la fijación con un saldo contable.

Por otra parte subir los impuestos no es algo que ocurra de manera automática. Hay urgencias sociales que no pueden esperar a que el gobierno equilibre una magnitud contable cuyo saldo ahora no causa ningún perjuicio a la economía nacional. Es más justa una política de “predistribución”, atendiendo a los colectivos más desfavorecidos primero; redistribuyendo o aumentado las cargas tributarias después.

Existe una indudable utilidad social en subir los impuestos a unos para bajárselos a otros, redistribuyendo la carga fiscal. Es notorio que el sistema fiscal español se ha hecho crecientemente regresivo bajo los sucesivos gobiernos del PP y del PSOE. En este sentido, una propuesta de reducción del IVA —quizás el impuesto más regresivo que existe— que fuera compensada con un alza en los impuestos sobre las rentas procedentes del ahorro, la recuperación del impuesto de sucesiones o un impuesto georgista sobre el suelo merecería ser apoyada siempre que no aumentase la carga fiscal total o incluso —¿por qué no?— la redujese hasta que desapareciese completamente la lacra del atroz desempleo español.

La fijación neurótica con objetivos, que no por ser cuantitativos no dejande ser arbitrarios, como el de la senda de reducción de déficit debería ser repudiada por todos los partidos progresistas. Frente a lo que afirmaba Pedro Sánchez hace siete años, lo que debe diferenciar a la izquierda de la derecha es precisamente renunciar a la obsesión por la estabilidad presupuestaria y centrarse en los efectos que tiene la política fiscal en la economía real, es decir, evaluar cómo asegura el pleno empleo, mejora la distribución de renta y riqueza y garantiza la estabilidad de precios. A eso se le llama aplicar el método científico a la política fiscal y no el cabalístico.

Destruir el ahorro de un sector privado en el que solo unos lo tienen y la mayoría solo tiene deudas no resuelve nada. Reconozcamos además que es difícil confiar en un partido político como el PSOE que no tiene un buen registro histórico de reformas que mejorasen la distribución de la carga fiscal. Por otra parte, el día en que la izquierda entienda que el objetivo no es el déficit sino sus efectos sobre la economía real y el bienestar de la gente habremos dado un gran paso adelante porque podremos a preocuparnos por algo más importante: la distribución del ahorro y la riqueza entre los agentes del sector privado.