Tercera entrega. La parte 2 se encuentra en este enlace

Stuart Medina Miltimore (SMM): mencioné las palabras

soberanía monetaria anteriormente y reaccionaste preguntando « ¿qué

quiere decir con soberanía monetaria?» ¿Cuál es tu posición con respecto

a la noción de soberanía monetaria?

Warren Mosler (WM): Antes de la TMM, el significado

de soberanía monetaria era un gobierno soberano que emite su propia

moneda. Pero en este momento el significado se ha ampliado para incluir

otros como moneda no convertible, o sin deuda externa, o independencia

alimentaria, o algo más. Así que ahora ya no tengo ni idea de lo que

significa.

SMM: Lo entendería como un gobierno que emite su propio pagaré no convertible.

WM: Correcto. Pero digamos que eres la Universidad

de Franklin y emites el franco Franklin, que es tu crédito fiscal del

cual eres el único emisor y que los estudiantes deben usar para pagar un

impuesto. ¿Tienes soberanía monetaria?

SMM: Bueno, no. Sería el único emisor de esa moneda.

WM: Cuando dijiste “único emisor de la moneda”, no te habría cuestionado cuando dijiste que tienen soberanía monetaria. Pero no es necesario ser soberano para ser el único emisor.

Entonces, ¿qué estás tratando de decir cuando usas la palabra

soberano monetario? Bueno, podrías estar refiriéndose a países que hacen

esto o aquello. Y algunos de los proponentes tienen una lista de ocho

cosas que debe tener o no tiene soberanía monetaria.

SMM: Embrolla la cuestión.

WM: Sí, confunde la cuestión y lo abre a críticas

que te desvían del tema sin necesidad. Ya es bastante difícil tener

suficiente tiempo para concentrarse en los puntos reales sin tener que

apagar todos estos fuegos alrededor de los bordes que crea el uso de esa

palabra.

Entonces es como usar la palabra dinero. Nunca uso la palabra dinero a menos que sea en una conversación informal.

SMM: ¿Qué usas?

WM: Volviendo atrás, recordarás que dije que los

préstamos bancarios crean depósitos bancarios. Es lo mismo. La

definición de “dinero” es tan informal que no es constructiva.

SMM: Es una cuestión taxonómica o más bien de ser precisos sobre la definición de lo que estamos hablando.

WM: Quieres transmitir tu punto de vista. Y este

concepto dificulta más transmitir ese punto, en lugar de facilitarlo.

Trabaja en contra para que se haga entender el punto. Entonces,

cuando digo que las compras bancarias crean depósitos bancarios, consigo

que se entienda mi punto. Si digo que las compras bancarias generan

dinero, podrían plantearse todo tipo de preguntas y comenzar a

discutirse, tal vez incluso a polemizar sobre ellas.

SMM: Ahora que llevas unas semanas en Europa, ¿qué

recomendarías a la Comisión Europea, al Consejo Europeo o al BCE que

hicieran con respecto al fin de la pandemia y el regreso gradual a la

normalidad? Las tasas de empleo se han recuperado, aunque no

completamente a sus niveles anteriores a la epidemia, pero se han

recuperado; la actividad casi ha vuelto a la normalidad. ¿Les

recomendarías continuar con el programa de 1,5 billones € que anunció

Christine Lagarde hace año y medio?

WM: Repasemos rápidamente los últimos treinta años.

Hace veinticinco años estábamos sentados en una conferencia de Bretton

Woods sobre la Unión Monetaria Europea reconociendo lo que iba a suceder

todo este tiempo, discutiendo cuál sería la meta. La meta sería

una política de tasa cero permanente. Habría una garantía del banco

central de toda la deuda nacional y tendrían que utilizar el déficit

como una herramienta de política, en lugar de un límite de déficit

constante. Así que ahora aquí estamos. Y también discutimos que iban a

necesitar una garantía del banco central creíble que es necesaria para

el seguro de depósitos. Sin eso, el sistema bancario colapsará. Están obligados a tener uno porque no hay otra forma de hacerlo. Este es un punto de lógica.

Así que aquí estamos 25 años después. Diría que es hora de declarar la victoria y seguir adelante. Tienen

una tasa del 0%. ¡Háganlo permanente! Tienen la garantía del banco

central de todas las naciones miembros. Tienen el seguro de depósito

creíble. Solo pónganlo por escrito. No lo conviertan en una “política Mario Draghi” que continuamos.

Y, a partir del año pasado, la Comisión decidió cambiar el límite del 3%.

SMM: Sí. La cláusula de escape.

WM: ¡Conviértanlo en una herramienta política!

SMM: Pero sabes que esto es temporal.

WM: Pero temporal y crisis significa que es una

herramienta política, ¿no? Es una política para una crisis. Es una

política, temporal o permanente. Así que han decidido que no se fija en un 3%. Es una herramienta a utilizar para obtener un resultado: salir de la crisis.

Para resolver la crisis energética, la crisis del precio del gas

natural, lo que sea, han reconocido que tienes que hacer esto. Antes de

eso no hubo discusión sobre esto. Pasamos por muchas crisis y nunca lo

cambiaron. Intentaron hacer cumplir las sanciones, y luego el banco

central hizo cumplir las reglas al permitir que las personas se

levantaran para permitir que sus márgenes se ampliaran si no cumplía con

lo que siempre fue un límite estricto. Ahora es una herramienta

política.

Ahora pueden revertirla si creen que es beneficioso. Si piensan que

no es beneficioso, no lo hacen tengo que moverlo hacia atrás. Y eso es

lo que están tratando de decidir. ¿Es un billón y medio o no? Ahora es

una herramienta política. De lo contrario, no hay discusión como antes.

Tres por ciento ¡no hay discusión! ¿De dónde sacamos eso?

Ahora tienen la herramienta de políticas correcta.

Lo que queda es reconocer que el aumento de las tasas provoca

inflación, en cuyo caso dejarán las tasas de interés permanentemente en

cero. Porque, ¿por qué subirías las tasas si no quieres

provocar inflación? Utilice la otra herramienta de políticas. Que todos

tengan impuestos más bajos o servicios públicos más altos. La subida de

tipos es una forma totalmente regresiva de regular la economía: renta

básica para las personas que ya tienen dinero. ¡No hay nadie a favor de

eso! ¿No es cierto? Incluso las personas con ingresos básicos están en

contra de ese tipo de ingresos básicos.

Así pues sus economistas ahora tienen datos que muestran lo que hace

este límite de déficit del 11% o 6% o 3% o 20% o lo que sea. Pueden dar a

la Comisión un espectro de cuáles son sus previsiones cuando colocan la

herramienta política en esos niveles y también pueden obtener

previsiones de los economistas del sector privado, como ya lo hacen.

¿Dónde queremos que esté ahora? ¿Deberíamos volver al 3% o no? Bueno,

¿qué dicen nuestros pronosticadores que va a suceder en estos distintos

niveles?

Sabemos que con la garantía del banco central incluso las deudas

griegas están al cero %. Ya no hay riesgo crediticio. Solían tener

riesgo crediticio, pero ahora todo eso quedó atrás. Ya no existe para el

sector bancario. No existe para el gobierno. La relación deuda / PIB es

la que es. Y con tipos cero permanentes, ¿por qué deberían vender

valores a largo plazo? Todos deberían vender valores a tres meses al

cero por ciento. Ahora no tienen servicio de deuda.

La herramienta de la política fiscal es de donde proviene todo el

impacto. Utilice a sus tecnócratas para determinar cuál debería ser. Y

luego la Comisión decidiría cuál es el más apropiado para la Unión

Europea.

SMM: Bueno, esto seguiría siendo una determinación

de cuáles deberían ser los déficits basada en reglas. La alternativa

razonable podría ser que queramos una regla que requiera una tasa de

desempleo lo más baja posible y dejar que el déficit sea lo que sea

necesario.

WM: Los tecnócratas pueden decirles eso para que

tomen una decisión. Les dirán cuál será la tasa de inflación

correspondiente. Les dirán lo que hará la moneda. Les dirán todo.

SMM: Desafortunadamente, mi impresión es que el próximo año volverán a apretarnos el cinturón.

WM: Podrían. SI lo reconocen como una herramienta

política y que no están limitados por límites históricos, sino por

resultados futuros, entonces la Unión Europea podría funcionar

enormemente bien. Podría ser la Unión más próspera de todos los tiempos.

Lo pueden averiguar. Y están ahí. Lo tienen ahora todo en su lugar,

cosa que no pasab hace dos años. Yo digo que están al borde de la

grandeza. ¿No?

SMM: Excepto que algunas personas están más cerca de

esa borde que otras. No todos los tecnócratas tienen el mismo

entendimiento. Tienen la garantía del banco central. Han suspendido los

límites del déficit. Pero todavía están inquietas por las consecuencias

de eso.

WM: Pero tienen datos sobre cuáles son las

consecuencias, ¿verdad? Tienen datos de lo que pasa con el 11%. No

tenían eso antes. Es posible que tuvieran miedo de que la moneda

colapsara, la hiperinflación, etc. Bueno, ahora saben que no sucede.

SMM: ¿Cuál es el trato con las propuestas de la

administración de Biden para aumentos de impuestos e impuestos sobre el

patrimonio, etc.? ¿Crees que es necesario?

WM: Trump fue el precio que los votantes estaban

dispuestos a pagar para mantener a los Clinton fuera de su cargo. Ahora

Biden es el precio que los votantes están dispuestos a pagar para

mantener a Trump fuera de su cargo [risas]. No hay nada positivo en las últimas elecciones estadounidenses, todo ha sido sobre el menor de dos males.

Entonces Biden está ahí en el medio del camino, encontrando formas de pagar las cosas, buscando compromisos legislativos.

SMM: Crees que se trata solo de ajustar un poco las

tasas impositivas para satisfacer a parte de su electorado progresista

en lugar de una política real.

WM: Satisfacer a progresistas de los titulares; no a

los verdaderos progresistas, a los de la TMM. Satisface a personas como

Robert Reich que dicen que se pueden cobrar impuestos a los ricos y

obtener suficiente dinero para alimentar a todos. Eso es lo que muchos

votantes quieren escuchar.

SMM: ¿Te preocupa que la subida de los precios del petróleo y del gas tenga consecuencias en términos de precios y demanda?

WM: ¿No es eso lo que desencadenó la debacle de 2008? El petróleo simplemente subió.

SMM: Ese año fue el máximo para los precios del

petróleo. Estaba mirando una serie temporal de precios del gas natural y

del petróleo y el último pico fue alrededor de 2007-2008. He estado

escuchando comentarios de personas que dicen, «¡oh, los precios del gas

natural están en su punto más alto!». ¡No es cierto! Son más altos que

hace un año, pero están no en su punto más alto.

WM: Sí, pero eso puede agotar la demanda y el dinero va a lugares que no lo gastan.

SMM: Antes de que empezáramos a grabar, mencionaste

algo que me pareció interesante acerca de que el superávit comercial

oficial europeo quizás no sea tan alto como se registra en las cifras

oficiales. Dijiste que una prueba de que las estadísticas oficiales no

estén recogiendo las importaciones reales podría ser que el euro no se

está apreciando.

WM: Sí, porque nunca se ve un caso en el que los

superávits comerciales sigan y sigan sin que la moneda se aprecie. Según

la paridad del poder adquisitivo la tasa debería aumentar aunque hay

otras cosas que determinan el valor de la moneda.

Hay varios artículos acerca de cómo las cifras comerciales de diferentes oficinas de aduanas no cuadran.

SMM: Bueno, si se suma el superávit o el déficit

comercial de todas las naciones del mundo, siempre hay una brecha

enorme. Esas exportaciones que faltan deben ir a alguna parte. Seguro

que no se irán a otro planeta. Pero la discrepancia estadística es

realmente muy grande.

¿Cuál es tu opinión sobre hacia dónde se dirige TMM?

WM: Es agradable ver la proliferación de discusiones

sobre TMM. Cualquiera que participe en la discusión puede ir

directamente al material original. Mi libro los Siete Fraudes Inocentes Capitales fue escrito para lectores con un nivel de bachillerato. Todo el conocimiento está ahí.

Lo interesante es que la TMM se ha convertido en un movimiento de base.

Pudiera ser que hayamos creado nuestra propia celebridad con Stephanie

Kelton, pero ciertamente no teníamos una celebridad promocionándola al

principio. Tampoco teníamos ningún banco central que lo promoviera.

De alguna manera, la gente, como tú, simplemente surgió por todo el

mundo. ¿Para qué? No fue, por decir algo, por los derechos de los

animales, los derechos de las mujeres o el movimiento verde. ¿Quién

hubiera oído hablar de un movimiento para lograr que los bancos

centrales y los gobiernos comprendan que entienden la política fiscal al

revés, que primero gastan y luego recaudan? ¿Cómo constituye eso el

material de un movimiento de base que no solo se extendió a millones de

personas sino que también se filtró hacia arriba? Y ninguno de ellos era

economista senior, ni siquiera economistas junior. No participaron

economistas de la corriente dominante.

Pero ahora —podría haber uno o dos reacios—, todos han comenzado a

cambiar sus modelos porque pudieron ver que no estaban bien. Y la TMM

ahora se menciona y se estudia en todos los bancos centrales del mundo y

se discute en todos los parlamentos. ¡Cuán improbable era eso!

SMM: E incluso ha habido algunos intentos de declarar a la TMM como una idea perniciosa y peligrosa.

WM: Sí. El Congreso de los Estados Unidos tiene una resolución que condena una teoría que describe las operaciones monetarias.

Cuando hablo con personas de alto nivel en la Fed, dicen: «Bueno, sí,

por supuesto. Asi es como funciona. ¡Todos saben eso!» Entonces, ¿por

qué no dices nada? «Bueno, no es nuestro trabajo».

Entonces no es nada más que operaciones monetarias. Así que, ¿cómo

se consigue un movimiento de base para instruir a los bancos centrales y

las legislaturas sobre las operaciones monetarias y cómo se aplican? ¿Cuán improbable es eso? Es bastante improbable en este canal.

SMM: No te los esperabas cuando comenzaste a escribir sobre esto, ¿verdad?

WM: Esto comenzó puramente como un ejercicio de lógica.

SMM: Bueno, creo que tiene que ver con el dolor que

la economía neoclásica estándar le ha causado a mucha gente,

especialmente en países como los del sur de Europa, donde hay altas

tasas de desempleo, que no eran necesarias.

WM: Sí, pero no fue así como empezó. No fueron los

desempleados quienes comenzaron esto. Entró como de la nada, entrando

por la tangente en algún lugar y se filtró a través de la gente

trabajadora normal. No fue como si hubiéramos empezado a dirigirnos a

los desempleados y a jalearlos. Las personas con las que hablamos ya

estaban trabajando. Y al principio estábamos sólo yo y mis socios en el

92 o el 93 y luego algunas personas en el sector financiero siguieron.

Traté de presentar estas ideas a la comunidad académica en 1996 sin

mucho éxito. Más tarde, Bill Mitchell, Randy Wray se involucraron y

luego conocimos a Stephanie Kelton.

SMM: ¿Cuál es el problema con la comunidad

académica? ¿Por qué son tan reacios a adoptar la TMM? Porque la lógica

es impecable. Es difícil refutarla. Pero obtienes estas reacciones, a

veces incluso viscerales, de algunos de los economistas académicos. Es

cierto que algunos poskeynesianos parecen simpatizar más con estas

ideas. Pero, en general, muchos de los economistas neoclásicos son

simplemente hostiles. Afirmarán que la TMM no es nada nuevo, nada que no

sepamos ya, y si es nuevo, entonces es falso. No sé si alguna vez has

reflexionado sobre a qué se debe tanta hostilidad.

WM: Me lo tomo como algo personal (se ríe). Trabajé

en el sector financiero durante 20 años, estuve fuera de él durante 30,

pero eso no parece importar.

SMM: No les gusta que un intruso les diga cómo funciona realmente, ¿verdad? Complejo de torres de marfil, supongo.

WM: Sí. Tal vez simplemente se resientan por haberse

equivocado, pero ni siquiera acordarían darse cuenta de que estaban

equivocados. Quizá así sea el tipo de personas que entran en ese campo y

tiene menos que ver con cualquier cosa que yo o cualquier otra persona

les hiciera. Son así con la vida en general.

SMM: Están amargados con la vida (risas). Les tomó

mucho tiempo darse cuenta de que entendían nada acerca de cómo funcionan

la moneda y el sistema.

WM: Tendrán que reconocerlo en algún momento. No voy a estar para verlo, pero la historia no los tratará con gentileza.

SMM: Eso es lo que pasó con la teoría de Darwin.

Inicialmente, hubo mucha hostilidad hacia la teoría de Darwin.

Actualmente, pocas personas rechazarían la teoría de la evolución o

incluso la teoría de la relatividad de Einstein, que probablemente no se

entendió bien inicialmente.

En cuanto al concepto de soberanía monetaria, del que estúpidamente se burla Juan Jimeno, resulta un elemento crucial para entender los sistemas monetarios modernos. Un soberano monetario define la unidad monetaria, la unidad métrica utilizada para medir todos los créditos y deudas de la economía. Además el soberano monetario impone un impuesto a su población denominado en su propia divisa. Ese impuesto es el que genera demanda por su divisa entre la población. Un soberano monetario nunca puede ser insolvente en su propia moneda porque puede generar nueva moneda sin coste. Este concepto resulta difícil de comprender para los economistas atrapados en la analogía del estado como economía doméstica pero es indudablemente cierto. Países como Japón, Estados Unidos o Canadá tienen porcentajes muy altos de deuda sobre su PIB sin experimentar ningún problema de solvencia mientras que los estados de la zona euro como Portugal, Grecia o España que se han endeudado en una moneda que no emiten, el euro, o Argentina, que se ha endeudado en dólares pese a tener un porcentaje de deuda pública relativamente bajo, han tenido problemas muy serios de credibilidad en los mercados financieros. Este punto es absolutamente crucial y, sin embargo, sigue sin ser comprendido por los políticos de estos estados y por los economistas del dogma vigente.

En cuanto al concepto de soberanía monetaria, del que estúpidamente se burla Juan Jimeno, resulta un elemento crucial para entender los sistemas monetarios modernos. Un soberano monetario define la unidad monetaria, la unidad métrica utilizada para medir todos los créditos y deudas de la economía. Además el soberano monetario impone un impuesto a su población denominado en su propia divisa. Ese impuesto es el que genera demanda por su divisa entre la población. Un soberano monetario nunca puede ser insolvente en su propia moneda porque puede generar nueva moneda sin coste. Este concepto resulta difícil de comprender para los economistas atrapados en la analogía del estado como economía doméstica pero es indudablemente cierto. Países como Japón, Estados Unidos o Canadá tienen porcentajes muy altos de deuda sobre su PIB sin experimentar ningún problema de solvencia mientras que los estados de la zona euro como Portugal, Grecia o España que se han endeudado en una moneda que no emiten, el euro, o Argentina, que se ha endeudado en dólares pese a tener un porcentaje de deuda pública relativamente bajo, han tenido problemas muy serios de credibilidad en los mercados financieros. Este punto es absolutamente crucial y, sin embargo, sigue sin ser comprendido por los políticos de estos estados y por los economistas del dogma vigente.

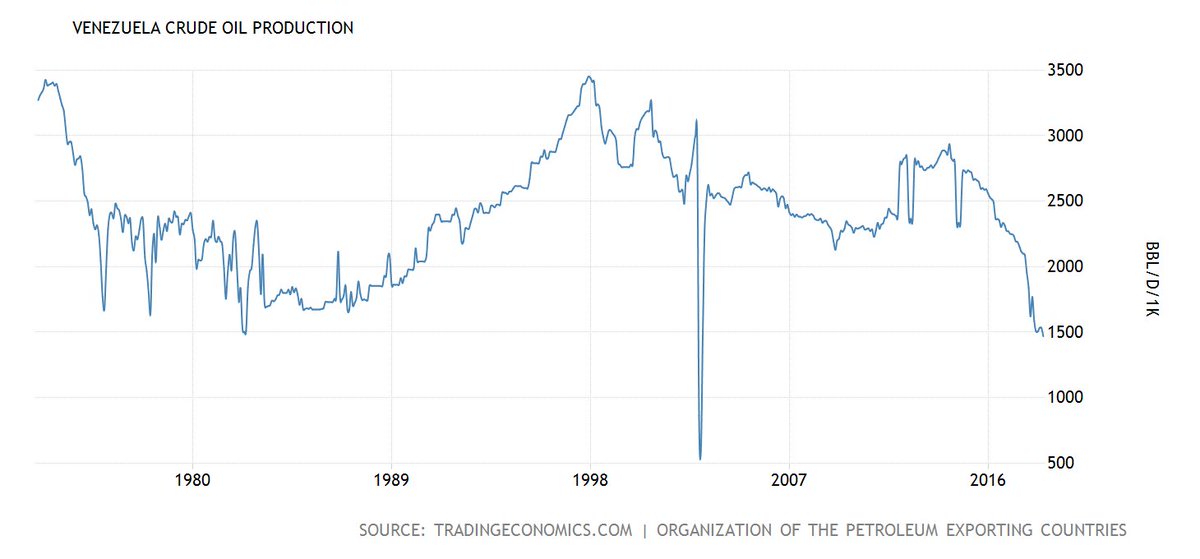

Además el precio del petróleo ha estado en mínimos en los últimos años aunque el reciente repunte de su precio podría ayudar a la economía venezolana.

Además el precio del petróleo ha estado en mínimos en los últimos años aunque el reciente repunte de su precio podría ayudar a la economía venezolana.